Por Alejandra Freire para Sin Corrupción

- ¿Que son las Fintech?

Son empresas que tienen como objetivo brindar servicios y productos financieros a través de la utilización de la tecnología, produciendo un cambio importante en el modelo de negocios de los proveedores del sistema financiero.

El Diccionario Financiero del Banco Central de la República Argentina define Fintech como una palabra que “Deriva de las palabras “finance technology” y se utiliza para denominar a las empresas que ofrecen productos y servicios financieros, haciendo uso de tecnologías de la información y comunicación, como páginas de internet, redes sociales y aplicaciones para celulares.”

- ¿Existen datos sobre las Fintech en nuestro país?

PwC (2017) realizó una encuesta de la que surge que en Argentina la mitad de las entidades financieras están asociadas con una empresa de desarrollo tecnológico FinTech, el 39% monitorea las nuevas alternativas para responder competitivamente y un 22% afirmó que compra servicios de empresas FinTech para mejorar los ofrecidos por la entidad. Por otro lado, el 83% de las entidades encuestadas espera asociarse con FinTech en los próximos 3 años y el 64% proyecta comprar una empresa de esas características.

Tal es el fenómeno de crecimiento de estas empresas que en el año 2017 se creó la Cámara Fintech con el propósito de “liderar el proceso de transformación de la industria de servicios financieros, convirtiendo al país en un hub de innovación e inclusión financiera que sea un referente a nivel regional e internacional” según se puede leer en su página Web (https://camarafintech.com.ar ) y siendo sus objetivos la inclusión financiera, la educación financiera, el establecimiento de mejores prácticas entre sus miembros y la interacción con públicos de interés.

- ¿Están reguladas en nuestro país?

No existe regulación en Argentina, Directores del Banco Central de la República Argentina han manifestado en múltiples entrevistas y notas periodísticas su posición respecto al avance de las FinTech, afirmando que el organismo no regulará la actividad de las empresas FinTech.

Más arriba se trascribió la definición que realiza el organismo regulador sobre las FinTech, ahora bien, en el mismo documento al definir la bancarización establece que se trata del “Grado en que los habitantes de un país hacen uso de los productos y servicios financieros ofrecidos por los bancos.”

Por lo tanto, parecería que la principal diferencia entre ambos sectores de proveedores financieros estaría dada por quien ofrece esos servicios y productos. Tenemos por un lado una entidad regulada y supervisada por una autoridad competente, que debe cumplir con sus obligaciones como sujeto obligado del sistema de prevención de lavado de activos y prevención del terrorismo, que cuenta con un sindicato fuerte que protege a sus trabajadores, con normativa específica sobre protección de usuarios de servicios financieros; y, por el otro, empresas constituidas sin necesidad de cumplir con tales requisitos.

Por otro lado, mediante el Texto ordenado sobre servicios complementarios de la actividad financiera y actividades permitidas del BCRA, se permite a los bancos comerciales y las compañías financieras tener participaciones en el capital de empresas tanto nacionales como extranjeras que tengan por objeto exclusivo entre otras actividades, desarrollo y provisión de servicios para la actividad financiera basados en tecnología y servicios de pagos electrónicos. Esa participación puede ser superior al 12,5 % del capital social o del total de votos o porcentajes inferiores si ello es suficiente para formar la voluntad social en las asambleas de accionistas o reuniones de directorio de dichas empresas.

De esta forma se permite a las entidades bancarias y compañías financieras insertarse en el giro de negociones de las FinTech, cuando el propio Banco Central ha manifestado públicamente que no se emitirá normativa regulatoria para este tipo de actividades, estableciendo la posibilidad de que los bancos indirectamente realicen actividades no reguladas con empresas tanto de capital nacional como extranjero.

- ¿Cuáles son las empresas del rubro en nuestro país?

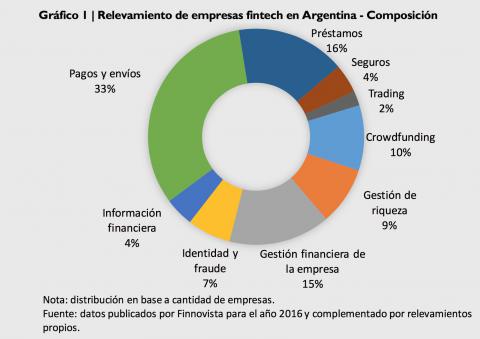

El BCRA en su Informe de Estabilidad Financiera del segundo semestre de 2017 publicó los datos de un relevamiento de empresas de acuerdo a datos publicados por Finnovista para el año 2016 y relevamientos que llevados adelante por el propio Banco Central.

El resultado demuestra que los productos y servicios ofrecidos son de los más variados rubros, a saber:

Pagos y envíos, 33%

Préstamos: 16%

Seguros: 4%

Trading: 2%

Crowdfunding: 10%

Gestión de riqueza: 9%

Gestión Financiera de la empresa: 15%

Identidad y fraude: 7%

Información financiera: 4%

Fuente: Informe de Estabilidad Financiera segundo semestre 2017. BCRA

El sector de pagos y envíos de dinero representa el mayor porcentaje de los rubros identificados, siendo del 33%, seguido por las empresas que se dedican a ofrecer préstamos con un 16% y las proveedoras de servicios de gestión financiera de la empresa con un 15%.

- ¿Cuáles son las implicancias en materia de prevención de lavado activos?

El cambio en el ecosistema financiero y en los modelos de negocios de los proveedores de servicios y productos financieros debe ser tenido en cuenta a los efectos de evaluar cuales son los riesgos en materia de lavado de activos y financiamiento del terrorismo, sobre todo teniendo en cuenta que gran parte de las actividades de las FinTech no se encuentran reguladas e implican la posibilidad de transferir dinero de un lugar a otro del mundo sin intervención de una entidad bancaria, lo que aumenta la dificultad ya existente de realizar una adecuada trazabilidad de las transferencias electrónicas, asimismo permite entre otras actividades, solicitar préstamos sin la intervención de una entidad bancaria y realizar pagos on line.

La falta de regulación sobre ellas, aumenta el riesgo de que organizaciones criminales utilicen estas herramientas para lavar y utilizar las ganancias provenientes de sus actividades, como así también financiarse sin ser detectados por las autoridades competentes.

En ese sentido es importante señalar que el GAFI, en sus 40 recomendaciones no ha establecido medidas que los estados parte deban seguir en torno al riesgo producido por las actividades que realizan las FinTech, quizás por lo contemporáneo de la aparición de este fenómeno con la reforma y actualización de las 40 de las recomendaciones en el año 2012, pero lo cierto es que la falta de regulación en la materia hace que no resulte obligación la debida diligencia del cliente, ni reportar operaciones inusuales y sospechosas.

En el caso de Argentina, aún sin regulación específica, la Unidad de Información Financiera tiene la facultad de solicitar a personas humanas y jurídicas privadas informes, documentos, antecedentes y cualquier otro elemento que el organismo considere que es útil para el cumplimiento de sus funciones y ellas están obligadas a proporcionar esa información en el término que fije la Unidad de acuerdo a lo establecido en el artículo 14, inciso 1 de la Ley 25246.

Volviendo a las recomendaciones del GAFI, en la número 15 establece con relación a las nuevas tecnologías, que los países deben identificar y evaluar los riesgos provenientes del “(a) el desarrollo de nuevos productos y nuevas prácticas comerciales, incluyendo nuevos mecanismos de envío, y (b) el uso de nuevas tecnologías o tecnologías en desarrollo para productos tanto nuevos como los existentes.”, pero solo respecto de las entidades financieras.

El GAFI como resultado de la reunión plenaria realizada entre el 21 y 23 de octubre de 2015 en Corea, publicó un informe sobre los riesgos emergentes en materia de financiación del terrorismo, indicando sobre los nuevos productos y servicios de pagos ( monedas virtuales, tarjetas prepagas y servicios de pago por internet), que los sistemas de pago en línea y monedas digitales en general son anónimos por diseño y que ello sumado al hecho de que pueda estar radicado en una jurisdicción con un régimen de prevención de lavados de activos y financiamiento del terrorismo menos estricto, aumenta las vulnerabilidades a las que se encuentran expuestos de por sí, siendo más atractivos para las organizaciones criminales.

Por otro lado, en el documento publicado por el GAFI en relación a los objetivos para los años 2017 y 2018, en el punto 10 establece que van a continuar con las medidas tendientes a anticipar, seguir y participar en cooperación con los reguladores en la mitigación de riesgos advertidos en los nuevos desarrollos de servicios financieros a los efectos de contribuir a la integridad del sistema financiero internacional y apoyar la innovación en el sector.

Asimismo, el GAFI creó en el año 2017 una plataforma digital (http://www.fatf-gafi.org/fintech-regtech/?hf=10&b=0&s=desc(fatf_releasedate)) con el propósito de los miembros del organismo, presenten las iniciativas y desarrollos en materia de Fintech y Regtech desde una perspectiva de prevención del lavado de activos y financiamiento del terrorismo, se genere conciencia sobre el uso de esas tecnologías y se centralice esta información en un lugar común y de esta forma impulsar la innovación financiera.

Uno de los objetivos fue compartir en un solo lugar todas las medidas y desarrollos que se estén realizando en los distintos países, sin embargo, solo se puede consultar un resumen de iniciativas en la materia sin mayores detalles, que fueron realizadas por las jurisdicciones de México, Alemania, Australia, Gibraldar y Jersey.

Conclusión:

En el caso de Argentina sería importante que se plantee la posibilidad de proponer algún tipo de regulación del BCRA y de la Unidad de Información Financiera, teniendo en cuenta que la propia normativa del BCRA según el Texto Ordenado sobre Servicios Complementarios permite a las entidades tener un capital superior al 12,5 % del capital social o del total de votos o porcentajes inferiores si ello es suficiente para formar la voluntad social en las asambleas de accionistas o reuniones de directorio de las que tengan por objeto exclusivo entre otras actividades, el desarrollo y provisión de servicios para la actividad financiera basados en tecnología y servicios de pagos electrónicos, sin tener en cuenta si son de capital nacional o extranjero.

Y que ese tipo de regulación se expanda a las FinTech que no tienen participación directa de entidades bancarias, ya que los servicios que ofrecen sobre respuestas más rápidas, la posibilidad de transferir dinero y obtener préstamos sin necesidad de acudir a una institución autorizada, el no tener que cumplir con la debida diligencia del cliente, hacen que ese nuevo ecosistema financiero sea atractivo para lavadores de dinero y organizaciones que se dedican al financiamiento del terrorismo.